Finalizar el pago de las cuotas de un préstamo hipotecario representa un hito financiero, pero desde una perspectiva legal, su vivienda aún no consta como "libre de cargas". Para que el Registro de la Propiedad refleje la realidad jurídica actual del inmueble, resulta imperativo formalizar la escritura de cancelación de hipoteca.

Este trámite, esencial para la correcta higiene patrimonial, es a menudo omitido por los titulares por desconocimiento. En esta guía técnica, desglosamos el procedimiento, los plazos y, fundamentalmente, los pasos para cancelar una hipoteca optimizando su inversión. Si usted ha saldado su deuda o requiere enajenar su inmueble con celeridad, esta información es de su interés.

¿Qué es el levantamiento de hipoteca y por qué es imprescindible?

El levantamiento de hipoteca no constituye un mero trámite burocrático; es el acto jurídico que extingue la carga real que grava su finca en el Registro de la Propiedad. Para asegurar que este proceso se realice correctamente, puede contratar nuestro servicio de cancelación registral de hipoteca. Existe la creencia errónea de que, al alcanzar el saldo cero, la entidad financiera procede de forma automática. Esto es un error procedimental. Si no se efectúa la cancelación de hipoteca en el registro, las consecuencias pueden ser gravosas:

- Imposibilidad de venta: Ninguna parte compradora aceptará un inmueble gravado con una hipoteca, a pesar de que la deuda esté satisfecha.

- Bloqueo de financiación: Ante la solicitud de un nuevo préstamo, el registro indicará que el titular mantiene deudas activas.

- Complejidad en herencias: Se traslada una carga administrativa compleja a los herederos, quienes deberán localizar certificados de entidades que podrían haber desaparecido o haber sido absorbidas.

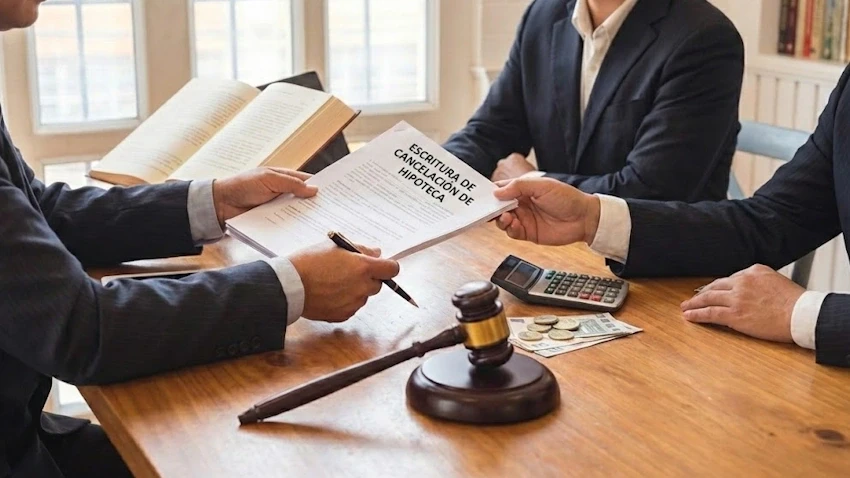

Pasos para cancelar una hipoteca: Del certificado bancario al Registro

El proceso para cancelar la hipoteca se divide en cuatro hitos fundamentales. Comprender esta secuencia le permitirá gestionar los tiempos y evitar retenciones innecesarias de fondos por parte de las gestorías bancarias.

1. Obtención del certificado de cancelación de hipoteca

El primer trámite consiste en solicitar a la entidad financiera el certificado de deuda cero, documento que acredita la devolución total del préstamo.

- Importante: Según la normativa del Banco de España, las entidades no pueden repercutir costes por la emisión de este certificado de cancelación de hipoteca ni por el trámite de firma de sus apoderados en la notaría.

2. Preparación de la escritura de cancelación de hipoteca

Con el certificado disponible, usted debe designar la notaría de su confianza. Como cliente, tiene el derecho constitucional de libre elección de notario.

- Intervención: Únicamente firman los apoderados del banco; como propietario, su presencia no es requerida. La notaría se encargará de coordinar la comparecencia de los representantes bancarios.

3. Liquidación del Impuesto de Actos Jurídicos Documentados (AJD)

Tras la firma, se debe proceder a la presentación ante la oficina de Hacienda autonómica. Aunque el trámite es obligatorio, las cancelaciones hipotecarias están exentas de pago (sujeto pero exento).

4. Inscripción en el Registro de la Propiedad

El hito final es la presentación de la escritura en el Registro correspondiente. Solo entonces la finca quedará oficialmente libre de cargas.

¿Cuánto cuesta una escritura de cancelación de hipoteca?

El precio de la escritura de cancelación de hipoteca no es discrecional; está regulado por aranceles oficiales fijados por el Gobierno (RD 1426/1989), aunque el coste final depende de la cuantía original del préstamo.

Desglose de aranceles notariales

Para determinar cuánto cuesta una escritura de cancelación de hipoteca, se toma como base el capital del préstamo originalmente inscrito. Por ley, existe un arancel mínimo de aproximadamente 90€, al que se adicionan conceptos técnicos como el número de folios y las copias autorizadas emitidas.

Gastos registrales

El Registro de la Propiedad aplica sus propios aranceles oficiales. Por norma general, el coste registral representa entre el 50% y el 60% de los honorarios notariales.

El riesgo de la provisión de fondos: El ahorro real

Frecuentemente, las entidades bancarias ofrecen gestionar el proceso solicitando una provisión de fondos de entre 600€ y 1.000€. Optar por esta vía suele resultar ineficiente por los siguientes motivos:

1. Costes superiores: Los honorarios de las gestorías bancarias pueden duplicar el coste del trámite directo en notaría.

2. Dilación temporal: La devolución del sobrante de la provisión suele demorarse varios meses.

3. Falta de transparencia: El banco no siempre ofrece un desglose nítido entre los aranceles oficiales y sus beneficios de gestión.

Situaciones especiales: Venta de vivienda y herencias

Cancelación tras compraventa

En supuestos de compraventa donde la hipoteca se liquida en el mismo acto, la parte vendedora tiene la obligación legal de entregar la finca libre de cargas. Salvo pacto en contrario, los gastos de la escritura corresponden íntegramente al vendedor.

Cancelación por caducidad

Si han transcurrido más de 20 años desde el vencimiento, es posible solicitar la cancelación por caducidad. No obstante, la escritura notarial se mantiene como el método más rápido para garantizar la seguridad jurídica inmediata.

Preguntas Frecuentes (FAQ)

¿Cuál es el precio de la escritura de cancelación de hipoteca exactamente?

El coste está supeditado al capital inicial. Para una hipoteca media de 150.000€, los honorarios notariales suelen oscilar entre 120€ y 180€ (más IVA y copias). Gestionarlo directamente con la notaría suele ser un 40% más económico que el paquete bancario estándar.

¿Qué ocurre en caso de entidades extintas (fusiones)?

Es una situación habitual. La notaría verifica la sucesión legal de la entidad (ej. CaixaBank como sucesora de Bankia) y localiza a los apoderados vigentes para la firma.

¿Es posible gestionar la cancelación de forma telemática?

Sí. Podemos coordinar la recepción del certificado de deuda cero y gestionar el proceso de firma y registro de forma remota para su comodidad.

Consiga su libertad registral con transparencia

En Notaría Orense 8, facilitamos el proceso final para que su propiedad sea plenamente suya, eliminando la burocracia innecesaria y los sobrecostes de intermediación. Si desea finalizar este trámite con las máximas garantías legales y sin pagar de más, le invitamos a solicitar la cancelación de su hipoteca a través de nuestro equipo especializado.

¿Desea conocer el presupuesto exacto para su caso particular?

Calcule sus aranceles de cancelación de forma inmediata o contáctenos para una consulta profesional sin compromiso. Estamos aquí para guiarle.